QTravel podjęła próbę pogłębionej analizy zachowań turystycznych Polaków, w tym w szczególności charakterystyki zachowań nabywczych na etapie planowania i wyboru wyjazdu turystycznego. Badanie pilotażowe przeprowadzone zostało na grupie 280 respondentów w formie ankiety on-line i obejmowało szereg pytań dotyczących potrzeb informacyjnych, preferencji turystycznych, a także elementów postrzeganych przez potencjalnych turystów jako szczególnie frustrujące i utrudniające proces wyboru i zakupu wyjazdu turystycznego.

Wspomniana grupa 280 osób reprezentuje dość szeroki przekrój społeczny jeśli chodzi o płeć, wykształcenie, miejsce zamieszkania, poziom dochodów i preferencje turystyczne. W kolejnych artykułach postaramy się zaprezentować wyniki tych badań w różnych przekrojach, co pozwoli zaobserwować na ile cechy demograficzne (w tym wiek, pochodzenie, płeć lub poziom wykształcenia) mogą warunkować takie zmienne, jak liczba wyjazdów w ciągu roku, kierunek podróży turystycznych, sposób ich organizacji lub postrzeganą łatwość/trudność w dokonywaniu wyboru i zakupu wycieczki on-line.

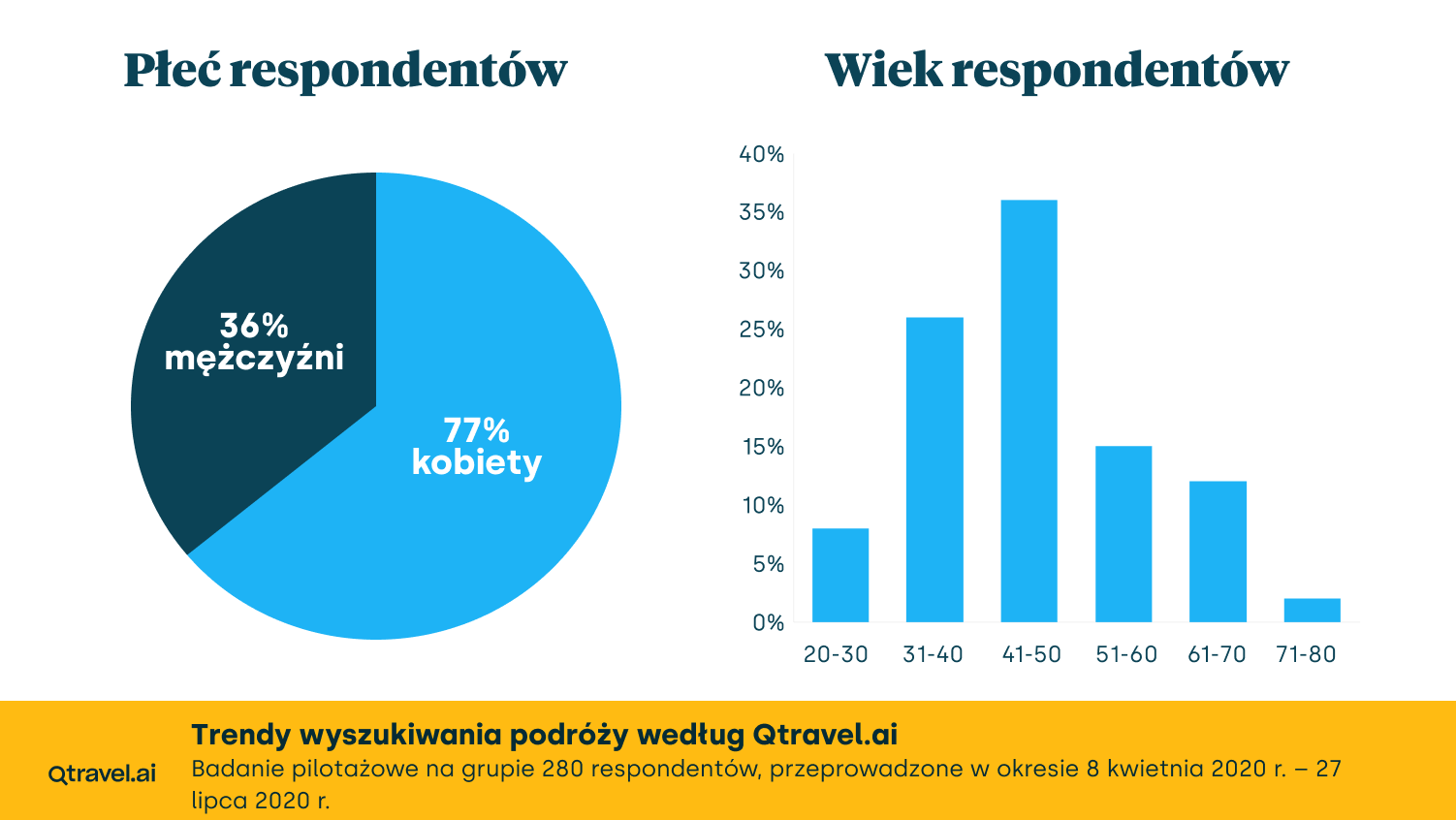

Zacznijmy jednak od krótkiej prezentacji osób, które uczestniczyły w badaniu. Jak wskazuje wykres 1 w badaniu wzięła udział znacząco większa liczba kobiet aniżeli mężczyzn (178 do 102 respondentów).

Rozkład wieku badanej populacji (Wykres 1) wskazuje na bezwzględną dominację liczebną grupy 40-50 lat (36%), następnie 30-40 lat (26%). Średnia wieku respondentów wyniosła nieco ponad 43 lata, a ponad połowa respondentów (55%) przekroczyła ten wiek.

W badaniu dominowała znacząco grupa osób pozostających w stałych związkach (81%). Udział osób deklarujących się jako single albo żyjących samotnie ze względu na zdarzenia losowe (śmierć współmałżonka) lub rodzinne (rozwód) nie przekroczył 20%.

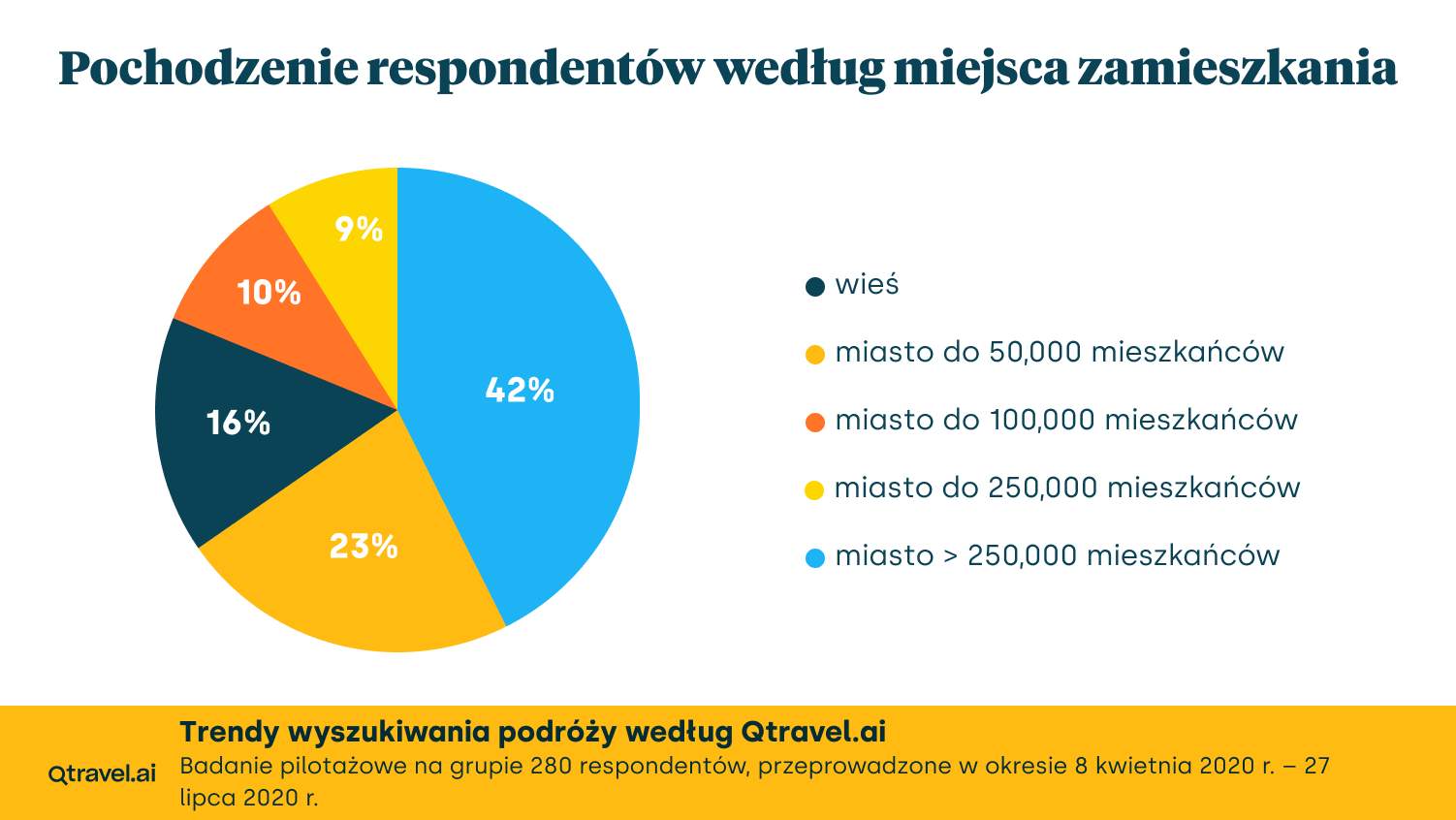

Wykres 2 wskazuje, że badanie dotyczyło szerokiego przekroju populacji jeśli chodzi o miejsce zamieszkania (wielkość miasta/miejscowości). Największa część respondentów (43%) pochodzi z miast dużych i bardzo dużych (powyżej 250 tys. mieszkańców), co odzwierciedla także strukturę majątkową polskiego społeczeństwa (korelacja poziomu dochodów z wielkością miasta, w którym dana osoba pracuje). Badanie objęło jednak także mieszkańców wsi (16% respondentów), miast i miejscowości liczących do 50 tys. mieszkańców (23% badanej populacji), małych miast do 100 tys. mieszkańców (10% respondentów) i miast średniej wielkości 100-250 tys. mieszkańców (9% respondentów).

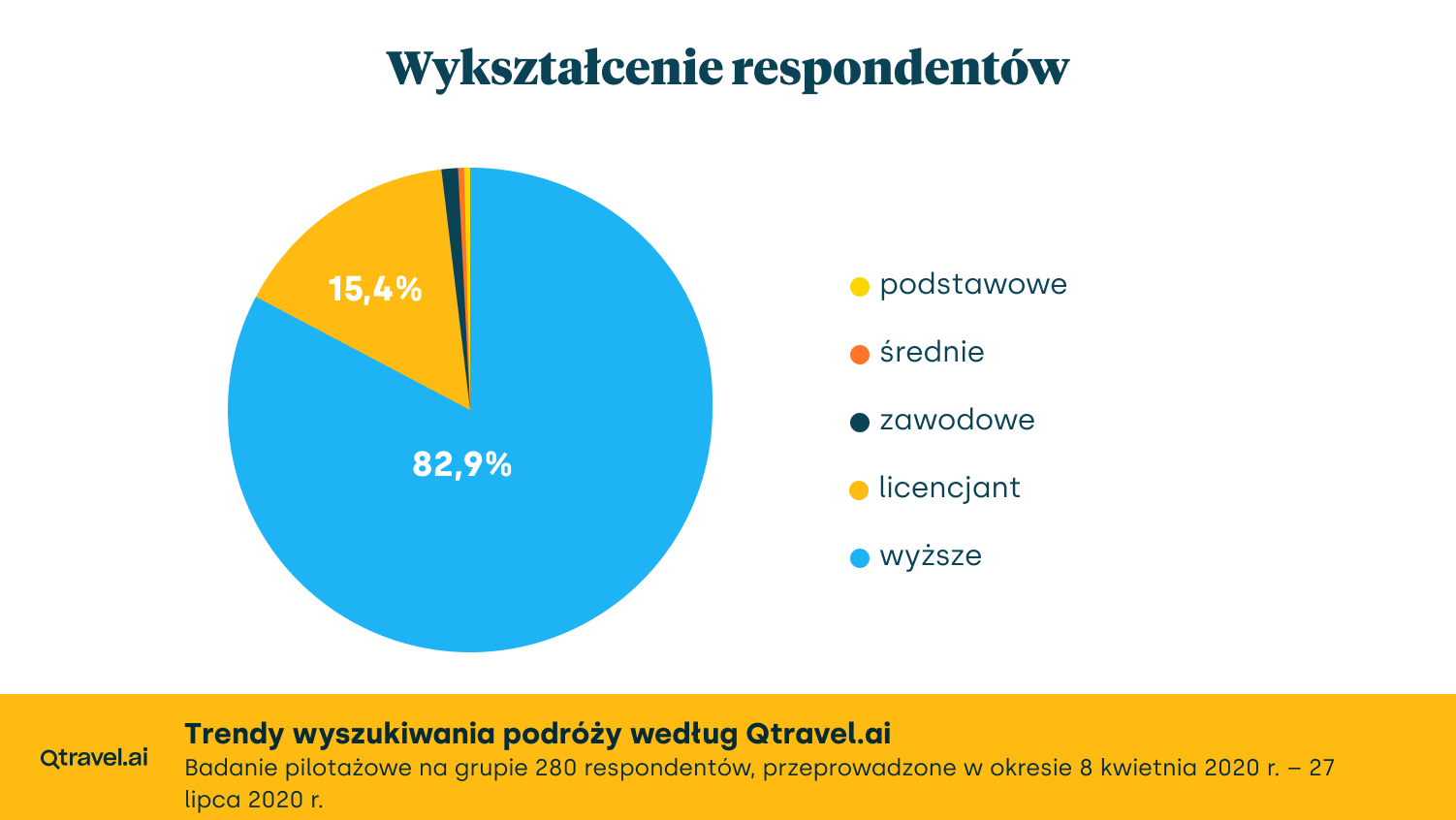

Interesujące będzie także powiązanie tematu organizacji podróży turystycznych i wykształcenia (Wykres 3). Fakt, że 83% uczestników badania stanowiły osoby deklarujące wykształcenie wyższe, pozwala wstępnie wnioskować o większej aktywności turystycznej osób wykształconych. Zaledwie 15% respondentów deklarowało wykształcenie średnie.

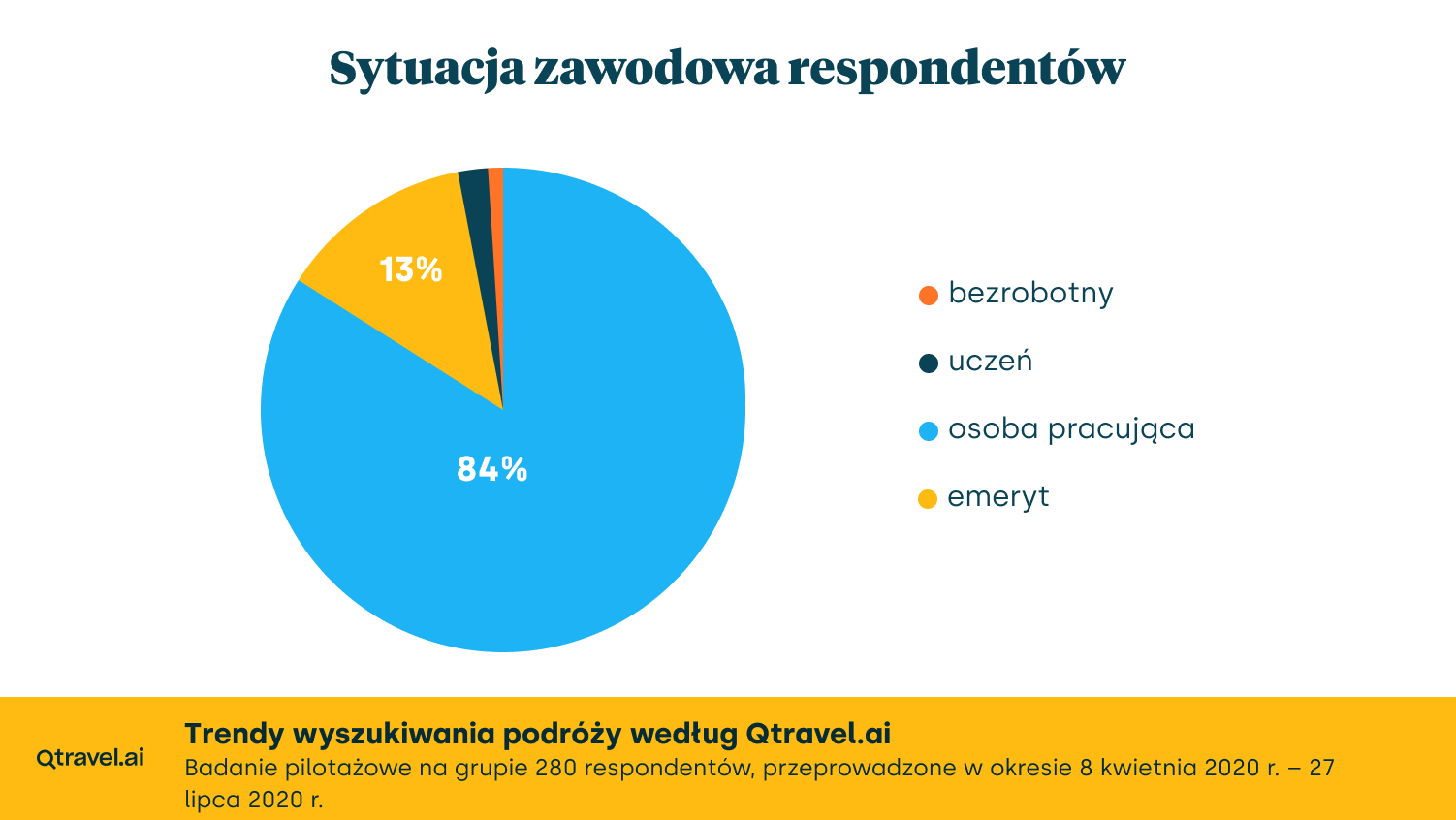

Jeśli chodzi o strukturę zatrudnienia i sytuację zawodową respondentów (Wykres 5), to dominowała (84%) grupa osób pracujących (czyli zatrudnionych lub prowadzących własną działalność gospodarczą), natomiast znaczący jest także udział emerytów (13%), czyli grupy osób dysponujących co prawda niższymi dochodami, ale mającymi znacznie większe możliwości czasowe i swobodę wyboru terminu wyjazdu turystycznego. W pozostałej części wyróżnić należy uczniów/studentów (2%), których swoboda ograniczona jest zazwyczaj terminami wakacji/ferii. Wśród osób nie mających stałego zatrudnienia (1%) znalazły się m.in. osoby pozostające na utrzymaniu współmałżonka.

Wykres 5 zawiera informację o liczebności respondentów z poszczególnych województw (badanie dotyczyło mieszkańców Polski). Dominowali liczebnie badani z województwa pomorskiego (prawie 90%) i mazowieckiego (58%), co odzwierciedla znaczący udział mieszkańców Trójmiasta i Warszawy w badanej populacji, która w dużej mierze obejmowała klientów QTravel. Ich aktywność turystyczną determinują wyższe niż przeciętnie zarobki, dostęp do wykształcenia i większa swoboda podejmowania podróży turystycznych (dogodne połączenia transportowe, w tym lotnicze) – a więc czynniki najczęściej wskazywane w literaturze jako zmienne wpływające na swobodę podejmowania decyzji o podróżach. Udział mieszkańców województwa małopolskiego nie przekroczył 7%, a w przypadku województwa śląskiego wyniósł 5,4%. W pozostałych przypadkach nie przekroczył 5%.

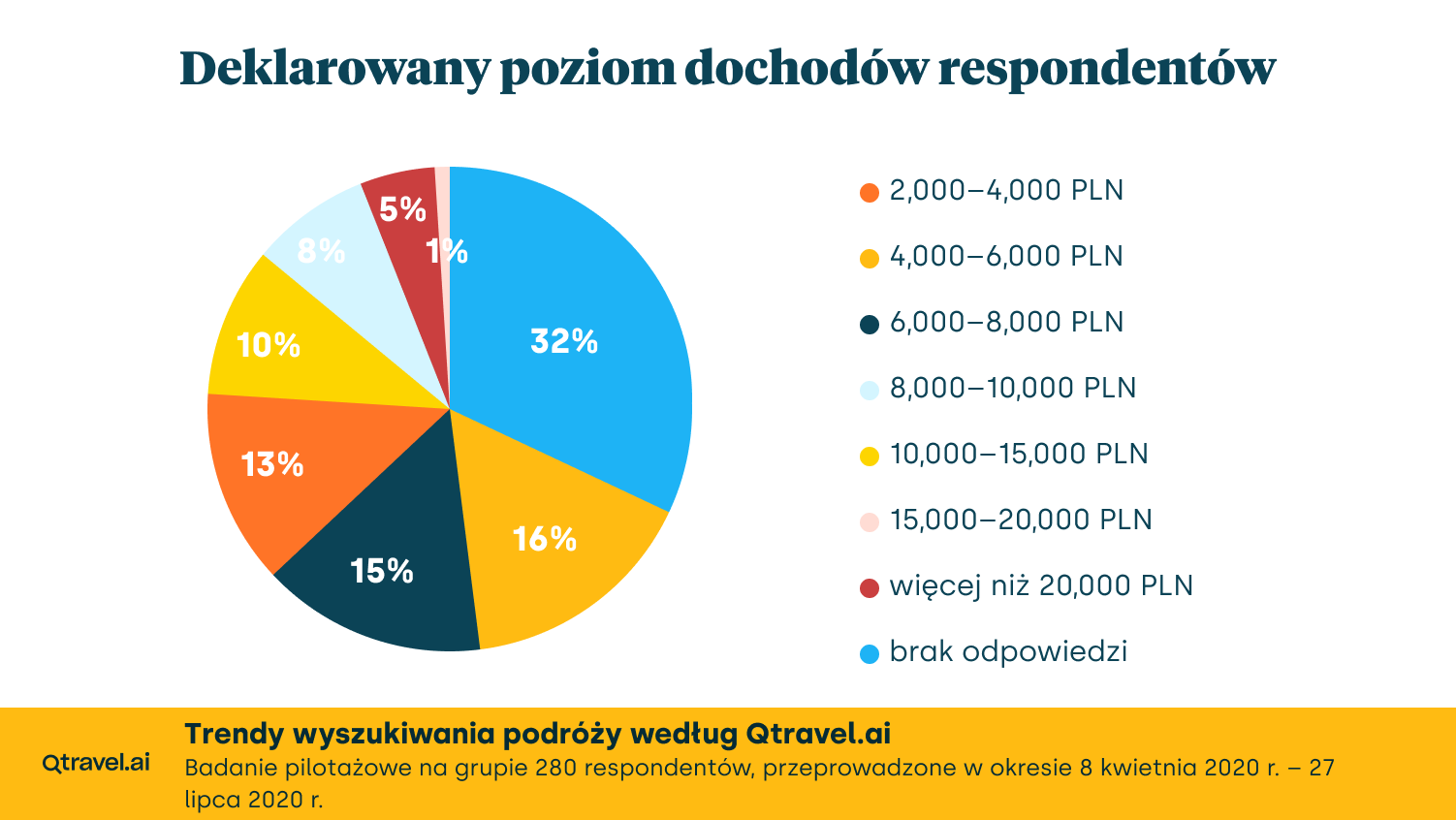

Bezwzględnie najważniejszą determinantą udziału w turystyce pozostają dochody gospodarstwa domowego (Wykres 6), w szczególności tzw. fundusz swobodnej decyzji, czyli kwoty pozostające do decyzji po opłaceniu wszelkich wydatków niezbędnych dla życia i bezpieczeństwa członków danego gospodarstwa domowego. Fundusz swobodnej decyzji może – lecz nie musi – być przeznaczony na podróżowanie. Decyzja o dysponowaniu tą kwotą w znaczącej mierze związana jest z łatwości/trudnością dostępu do informacji o ofercie turystycznej: im bardziej przejrzysta informacja, im lepiej scharakteryzowane są warunki transakcji (w tym bezpieczeństwo środków, transakcji on-line, wiarygodności dostępnej informacji), tym większe prawdopodobieństwo, że podjęta zostanie decyzja o zakupie wycieczki turystycznej, a nie np. remoncie mieszkania lub zwiększeniu puli wydatków na dobra trwałe (np. nowy telewizor).

Duża część respondentów (28%) odmówiła udzielenia informacji o poziomie dochodów, ale uzyskane odpowiedzi pozwalają zaobserwować dość wyrównany poziom liczebny grup deklarujących wydatki mieszczące się w przedziale 4-6 tys. zł (16%), 6-8 tys. zł (15%) i 2-4 tys. zł (13%) Respondenci o najwyższych dochodach (powyżej 15 tys. zł) stanowią ok. 6% badanych, natomiast kolejne przedziały dochodowe, czyli przedział 8-10 tys. zł i 10-15 tys. zł to odpowiednio 8% i 10% respondentów. Niewielki, dwuprocentowy, udział uzyskała grupa osób deklarujących dochody nie przekraczające 2 tys. zł.

Tyle jeśli chodzi o krótkie zapoznanie z uczestnikami badania.W kolejnych częściach przyjrzymy się ich zachowaniom turystycznym i sposobom podejmowania decyzji o podróżach.

Zachęcamy do zapoznania się do zapoznania się z pozostałymi artykułami z tej serii:

- Część 1: Charakterystyka respondentów.

- Część 2: Jak często turyści podróżują w ciągu roku?

- Część 3: Czy lubimy długie pobyty wypoczynkowe w Polsce?

- Część 4: Zagraniczne podróże Polaków cz. 1.

- Część 5: Zagraniczne podróże Polaków cz. 2.

- Część 6: Z jakim wyprzedzeniem planujemy podróże turystyczne?

- Część 7: Z jakim wyprzedzeniem planujemy podróże turystyczne? – czynnik dochodowy.

- Część 8: Elastyczność w planowaniu podróży wypoczynkowych.

- Część 9: Częstotliwość podróży a elastyczność w planowaniu wyjazdów turystycznych.

- Część 10: Płeć a elastyczność w planowaniu wyjazdów turystycznych.